第一部分:4 月行情回顧

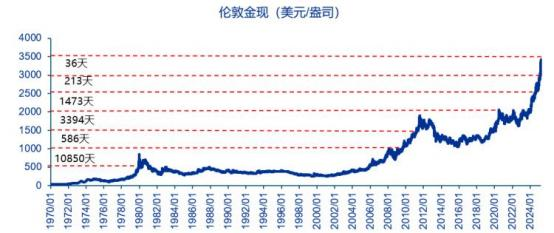

黃金:4 月黃金牛市進入新的高潮階段,金價不斷刷新歷史,4 月 22 日以 後黃金雖有回落,但買盤依舊強勁。月初隨著特朗普關稅政策的衝擊,美國衰退 搞了走高, 世界經濟被殃及的概率也很大市場避險情緒走高, 金價最高到達 3499.79 美元;此後由於特朗普在關稅政策上出現放鬆的意向,疊加市場獲利盤 平倉,黃金價格出現回調,最低觸及 3259.98 美元一線, 回落幅度約 6.9% 。

數據來源:wind

第二部分:核心觀點

黃金:展望後續黃金價格大概率仍然會延續牛市走勢,黃金從 3499 美元一 線回落,主要是因為特朗普關稅政策出現緩和,但目前來看美國並未真正放棄關 稅戰思維,市場避險情緒高企,但美元已不被視為避險資產。市場已經做好美國 衰退的準備,為應對關稅政策的衝擊,美聯儲六月降息的概率越來越大,屆時美 元指數將進一步下行,理論上利多美元,黃金牛市還未結束,從全球視角來看, 黃金在全球資產配置中是不可或缺的長期配置資產, 中期來看黃金有望上探 3700 美元一線 。

現貨銅:根據國際銅業研究組織(ICSG)的報告,2024 全球銅市場已經出 現小幅過剩, 隨著貿易戰的進行, 國際經濟增速放緩,銅的需求也將受到抑制。 但美元的走弱,和中國新能源對銅的需求,支撐了銅價,4 月初以來銅價逆勢上 行,未來銅價大概率將維持在 4.5-5.2 美元區間震盪 。

第三部分:宏觀經濟表現

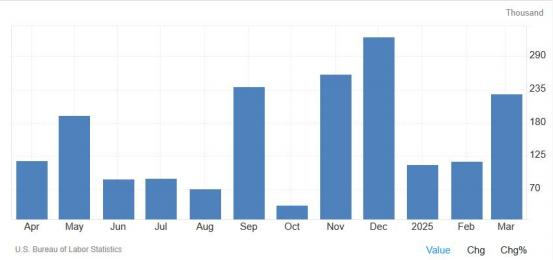

就業市場方面,美國勞工部公佈 3 月份美國新增非農就業人數為 22.8 萬人, 遠超市場預期的 13.5 萬人;美國的失業率也從 2 月份的 4.1%小幅升高至 4.1%, 失業人數為 710 萬人, 自去年 5 月以來一直處於非充分就業狀態。美國 3 月平 均每小時工資年率從前值的 4%下降至 3.8%,工資增速放緩。聯邦政府的裁員 預計將對 3 月非農就業人數產生約 1.5 萬人的拖累,目前這一影響還未完全釋放。

其中醫療保健、社會援助以及運輸與倉儲領域的就業人數均有增長。零售業 就業也有所增加,部分原因是罷工工人重返崗位。從私人部門來看,關稅政策的 不確定性已經影響到了私營企業的招聘意願,勞動力市場增長動力正在減弱,目 前出現降溫跡象。美國求職網站 Indeed 的職位發佈數量在最近幾周下降,且地 區性採購經理人指數(PMI)顯示 3 月服務業招聘開始放緩。綜合來看,關稅政 策、政府裁員對勞動力市場構成重大威脅,且這一負面影響並未完全釋放 。

數據來源:wind

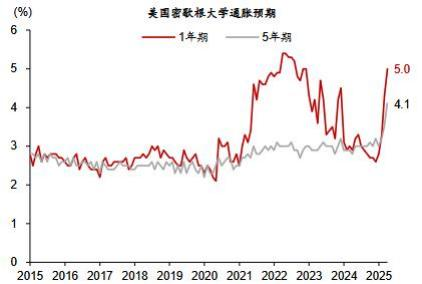

通脹方面,整體來看美國新一輪通脹上行螺旋或將開啟,更具體來講是美國 可能陷入滯脹。 耶魯大學 The Budget Lab 最新測算結果, 若迄今為止所有 2025 年關稅政策得到實施,2025 年美國個人消費支出價格( PCE)增速將提高 2.9 個百分點。4 月的消費者 1 年期通脹預期繼續飆升至 6.7%,創下 1981 年 11 月份以來最高值。5 年期通脹預期飆升至 4.4%,創下 1991 年 7 月份以來 最高值。美聯儲最新會議紀要顯示,前景已從對通脹放緩和持續增長的信心轉變 為一種普遍的不確定性和擔憂,即美國的新關稅政策將在抑制需求、增長甚至就 業的同時推高通脹,上調了 2025 年的通脹前景 。

數據來源:wind

隨著關稅的衝擊,美國進入衰退的概率越來越大,市場甚至懷疑特朗普政府 認為製造衰退,以逼迫美聯儲降息。美國4 月公佈的會議紀要顯示,美聯儲政策 制定者幾乎一致認為,美國經濟面臨通脹上升和增長放緩的風險。近期美聯儲官 員在降息問題上明顯偏向鴿派,也就意味著美聯儲可能會介入,即降息,通脹可 能因為降息進入上升通道,美聯儲也陷入高通脹與增長放緩的矛盾中 。

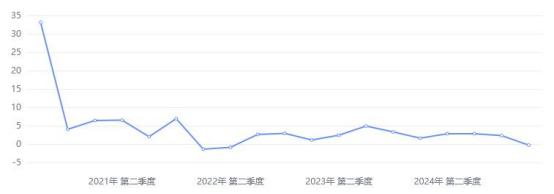

經濟增速方面,美聯儲最新的經濟褐皮書顯示,美聯儲各轄區普遍反映出對 經濟前景的不確定情緒加劇,經濟活動較之前一份報告大體持穩,僅僅五個地方 聯儲稱經濟略微增長,三個地方聯儲談到相對持穩,剩餘四個地方聯儲稱略微下 滑。亞特蘭大聯儲的 GDPNow 模型對 2025 年第一季度美國實際 GDP 增長(經季節性調整的年率) 的預測出現顯著下滑,從之前的-1.5%下調至-2.8%。

美國第四季度實際 GDP 年化季率終值錄得 2.4%, 略超市場預期。綜合各 項研究測算,各國/地區若對關稅進行報復,全面施加 10%的關稅,將拖累美國 實際 GDP 下降 0.4%- 0.6%。根據美國稅務基金會和耶魯 The Budget Lab 的 最新測算,考慮 2025 年以來加征的所有關稅措施,假設美國進口規模不變, 美國實際加征平均有效關稅將上升至約 20%, 同時由於中國、歐盟和加拿大宣 布了報復措施,將使美國實際 GDP 下降約 1% 。

美國經濟更具不確定性的情況下,美國經濟增速放緩是大概率事件,市場對 美聯儲降息預期有所升溫 。

( 美國實際 GDP 年化季率初值 )

數據來源:wind

綜合以上幾方面看,智昇研究資深分析師鵬程認為,美國就業市場持續放緩 的概率很大,通脹依舊有拐頭向上的跡象, 即未來美國大概率會進入滯脹階段。

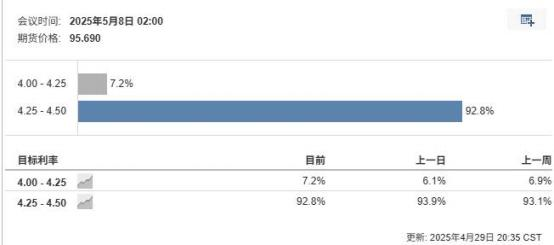

美聯儲目前處於經濟放緩和通脹拐頭的夾擊中,在制定貨幣政策時面臨多重 挑戰,但迫於關稅政策的衝擊, 降息的概率越來越大。芝商所 FedWatch 工具 顯示,市場參與者預計美聯儲 5 月維持現有利率水準不變的概率高達 92.8%, 而降息 25 個基點的概率則為 7.2%。根據美聯儲官員的暗示, 美聯儲可能最早在 6 月開啟降息。

數據來源:wind

第四部分:大類資產表現及展望

1.商品市場

( 1)黃金

特朗普關稅政策的出發點之一就是迫使製造業回流,縮小貿易逆差,面臨“美 元霸權-貿易平衡-製造業大國”的“不可能三角”,其戰略性選擇將難以避免將 損害美元霸權地位,美元指數已經跌破 100,進入弱勢週期。同時隨著美債問題 的暴露,風險越來越大,美元和美債已經不被視為避險資產。天然是貨幣的黃金 必將受到市場的青睞 。

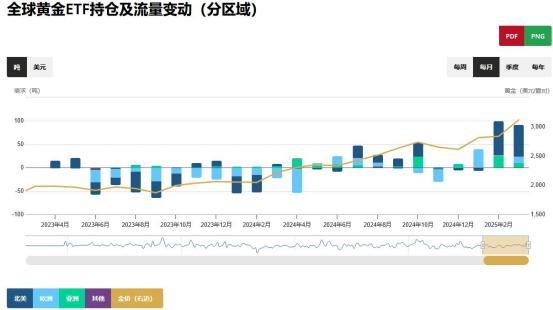

全球不確定不穩定因素激增,避險資金加速湧入黃金資產,關稅大戰、收緊 的移民、收縮財政等舉措,將加劇美國短期滯脹和中長衰退風險,或推動近年來 購金規模持續處於淨流出狀態的西方投資者重新進入黃金市場。 SPDR 黃金 ETF 自 2 月以來持倉快速上升,北美資金和亞洲資金是近期流入黃金市場的主力。

數據來源:wind

地緣方面,特朗普力主結束俄烏衝突,但進展有限,美國、俄羅斯、歐洲、 烏克蘭各方很難達成皆大歡喜的和平協議,歐洲已經介入俄烏衝突,和美國的脫 身形成鮮明對比,歐洲方面認為,特朗普正在給自己創造離開談判桌的藉口。俄 羅斯總統普京宣佈將於 5 月 8 日至 11 日停火 72 小時,但這與美國政府最初提出的 30 天相去甚遠,俄烏戰場短期內真正停火的可能性不大。

從資金層面看, 根據世界黃金協會提供的數據 ,2025 年一季度全球黃金 ETPs 實現 226 噸淨流入,創出 2020 年三季度以來單季度增倉量的新高,有跡 象顯示 4 月早期資金更加速流入,年初至今全球各地區的黃金 ETPs 都實現淨流 入。中國、波蘭、土耳其等常態化買入黃金的國家仍繼續增持黃金儲備,其中 3 月中國市場黃金 ETF 流入約 56 億元,已連續兩個月保持強勁流入,總持倉增至 138 噸,刷新了歷史紀錄 。

數據來源 :世界黃金協會

展望後市,智昇研究資深分析師鵬程認為,地緣風險,關稅戰帶來的經濟增 速放緩,美國通脹可能拐頭,美元和美債地位的下降,後期資金還會持續流入黃 金市場,長期來看黃金依舊是資產配置中必不可少的一部分。後期若不能出現改 觀的跡象,黃金價格後市可能會挑戰 3700 美元一線 。

( 2)銅

宏觀方面,長期來看,銅價主要受經濟增速的影響,但美國關稅政策已經對 全球經濟形成重大衝擊,全球經濟增速大概率會放緩, IMF 將 2025 年全球經濟增長預期從此前的 3.3%大幅下調至 2.8%, 為疫情後近 5 年來的最低增長 預期。短期來看,銅庫存有小幅下降,對銅價形成一定支撐,所以 4 月初以來, 銅價走出獨立行情,最大漲幅超過 22% 。

( 近期銅庫存變化 )

數據來源:wind

供給端來看,由於銅礦冶煉盈利空間收縮,會抑制銅礦冶煉,長單轉為盈利 略擴至 140 元/噸左右,零單虧損在 1900 元/噸左右。粗銅冶煉僅維持在盈虧平 衡狀態,市場預期遠月精煉銅供應存在缺口。部分煉廠或將採取減產、提前檢修 等措施,銅庫存可能會進一步下降 。

需求端看,一季度為了避免受到美國關稅政策的影響,世界各地掀起搶貨行 動,短期內提高了銅的需求。但隨著二季度美國關稅政策展開,銅的需求量可能 會出現較大幅度的回落 。

智昇研究資深分析師鵬程,短期銅庫存大概率會繼續下跌,這將是銅價保持 強勢的最大因素,但隨著關稅政策的影響展開,二季度全球通需求大概率會下降, 基本面形成上有壓力,下有支撐的格局,銅價中期大概率以震盪為主 。

【重要聲明:上述內容及觀點由第三方合作平臺智昇提供,僅供參考,不構成任何投資建議,投資者據此操作,風險自擔】

本文出自百利好,轉載請注明 。